Este conteúdo aborda a gestão ativa de crédito em um mercado mais seletivo e sensível aos ciclos econômicos. Ele apresenta como análise criteriosa, seleção e monitoramento de ativos, alocação de capital e governança estruturada são aplicados, na prática. O artigo também destaca os riscos de um ambiente com crescimento moderado, juros elevados e maior inadimplência. Ele utiliza dados e projeções macroeconômicas para reforçar a importância do manejo de risco e da consistência no longo prazo.

O mercado de crédito ocupa papel estratégico na economia, financiando empresas, viabilizando investimentos e sustentando cadeias produtivas. Porém, em um ambiente mais complexo e menos complacente, a simples exposição a ativos de dívida pode não ser suficiente para obter resultados positivos.

Esse contexto destaca o papel da gestão ativa de crédito. Ela precisa oferecer atuação de qualidade, manejo de risco e capacidade de atravessar ciclos para diferenciar resultados pontuais de trajetórias consistentes.

Entenda, nas próximas linhas, como a gestão ativa de crédito é relevante em um mercado mais seletivo!

Qual é o cenário do mercado de crédito?

O mercado de crédito atravessa um momento de maior seletividade, influenciado por um ambiente econômico mais moderado, juros ainda elevados e aumento das incertezas.

Veja os pontos de atenção!

Crescimento moderado

As projeções para 2026 indicam crescimento mais contido da atividade, segundo a ANBC (Associação Nacional dos Bureaus de Crédito). O Boletim Focus publicado em 23 de fevereiro apontou uma expansão de 1,82% do PIB (Produto Interno Bruto), abaixo da média global estimada pelo FMI (Fundo Monetário Internacional), de 3,1%.

Selic elevada

O ritmo de crescimento reflete os efeitos do ciclo de aperto monetário que levou a taxa Selic a 15% ao ano. Mesmo com expectativa de redução gradual, o momento mantém o custo do dinheiro em um patamar restritivo, alterando a dinâmica da concessão e da alocação de crédito.

A ANBC destaca que o cenário tende a orientar decisões mais criteriosas, com atenção redobrada à gestão de risco e à sustentabilidade das operações.

Margens pressionadas

A combinação entre crescimento mais moderado e juros elevados por um período prolongado pressiona as margens. Essa dinâmica encarece o financiamento e exige análise mais profunda da capacidade de pagamento de empresas e consumidores.

Entretanto, o crédito permanece relevante para a economia, com projeção de crescimento de 8% do saldo das operações em 2026, segundo o Banco Central.

Novas modalidades

A expansão de novas modalidades, como crédito imobiliário reformulado, consignado privado e operações estruturadas por duplicatas escriturais, amplia o volume potencial de recursos. As estimativas destacadas pela ANBC indicam que apenas o novo crédito imobiliário pode injetar até R$ 36,9 bilhões no sistema.

Aumento da inadimplência

Paralelamente, surgem sinais de aumento de inadimplência e de pedidos de recuperação judicial em setores relevantes, como o agronegócio, responsável por cerca de 25% do PIB. O dado reforça que crescimento de carteira não é, por si só, sinônimo de qualidade.

Vale ressaltar que a inflação, medida pelo IPCA (Índice Nacional de Preços ao Consumidor Amplo), está projetada a 3,91%. Contudo, ela permanece acima do centro da meta e os juros na ponta, cobrados de empresas e consumidores, continuam elevados.

Portanto, a concessão de crédito passa a depender cada vez mais de informação qualificada, análise criteriosa e gestão disciplinada do risco.

Qual é a relação entre o crédito e os ciclos de mercado?

O crédito tende a ser impactado pelos ciclos econômicos, o que deve ser observado na hora de realizar escolhas. Em fases de expansão, a maior confiança e a ampliação da atividade geralmente estimulam a concessão, impulsionando investimentos e consumo.

Já em momentos de desaceleração ou maior incerteza, o movimento tende a se inverter. Nesse caso, a seletividade aumenta, critérios de análise se tornam mais rigorosos e a qualidade dos emissores passa a ser ainda mais determinante.

Esse mercado representa parcela significativa do sistema financeiro e da atividade econômica, ampliando sua sensibilidade às condições macroeconômicas.

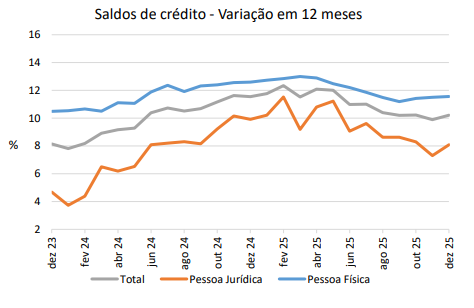

Observe uma tabela do Banco Central que mostra a evolução dos saldos de crédito no Brasil em 12 meses:

A maturidade do mercado de crédito estruturado no país também reforça a dinâmica. A sofisticação das operações exige não apenas tecnologia, mas governança, experiência técnica e acompanhamento contínuo. Esses fatores se tornam decisivos quando o ciclo econômico muda.

Dessa maneira, o crédito evidencia a importância de processos sólidos de gestão e avaliação de risco para atravessar diferentes fases do mercado com consistência.

Como a gestão ativa de crédito contribui para a disciplina do processo?

Com a liberdade para selecionar e ajustar os ativos de uma carteira, a gestão ativa possibilita ter o foco em superar um benchmark. A atuação deve respeitar as diretrizes estabelecidas em regulamento.

Nos fundos de investimento, o gestor deve buscar oportunidades que possam entregar desempenho superior à média, assumindo riscos calculados e controlados. A prática exige equipe especializada e processos estruturados.

A gestão ativa se apoia em três pilares. O primeiro é a seleção de ativos, que envolve análise fundamentalista, técnica e do cenário macroeconômico, conforme a estratégia da modalidade.

O segundo pilar é a alocação de capital, que define o peso de cada ativo na carteira. Essa distribuição considera risco, liquidez, correlação entre posições e possíveis mudanças no cenário econômico, buscando equilíbrio e evitando concentração excessiva.

Por fim, ocorre o monitoramento contínuo. A carteira é revisada periodicamente para ajustar exposições, revisar premissas e proteger o portfólio diante de deteriorações inesperadas.

O processo considera atualizações em elementos como:

- dados;

- resultados financeiros;

- regulamentos;

- condições de mercado.

No mercado de crédito, a gestão ativa de investimentos permite priorizar emissores mais sólidos, calibrar exposição e responder a mudanças no ciclo econômico. Esse tipo de gestão é sustentado por um processo decisório estruturado e governança clara.

Qual a diferença entre performance pontual e consistência de longo prazo?

A performance pontual é o resultado obtido em um período específico. Muitas vezes, ela é influenciada por fatores temporários, como movimentos abruptos de mercado ou mesmo eventos isolados.

Embora resultados de curto prazo possam indicar uma oportunidade bem aproveitada, eles não refletem necessariamente a qualidade estrutural da gestão. Já a consistência de longo prazo está associada à capacidade de atravessar diferentes ciclos econômicos mantendo o manejo de risco, a estabilidade relativa e a coerência estratégica.

Em vez de depender de um ativo específico ou de um momento favorável, a consistência resulta de critérios claros de seleção, alocação equilibrada e monitoramento contínuo.

No mercado de crédito, essa distinção é significativa, pois ciclos de expansão podem mascarar fragilidades, enquanto períodos adversos expõem o nível de solidez das decisões tomadas. Assim, a gestão ativa orientada por processo e governança tende a priorizar trajetórias sustentáveis ao longo do tempo.

Como você viu, diante de um mercado de crédito mais seletivo, uma gestão ativa de qualidade é fundamental ao investir. Desse modo, a consistência de performance é sustentada por análise criteriosa, gerenciamento de risco, governança estruturada e visão de longo prazo.

Deseja saber como a gestão ativa é aplicada na prática? Conheça o método de atuação da Octante Management e seus fundos de crédito!